“如何成为能源变革中的领导者?

之前写过一篇文章,我们讲了采矿业本身存在的经济和社会价值,一度得到许多关注。有不少朋友看过之后找到我们交流,其中有一个很有意思的问题:

作为动力电池企业,现阶段是花钱参与到上游开采中来?还是侧重于大量投资研发金属回收技术中?

这个问题对不同的企业有着不同的解法。

对于规模不大的中小型锂电池厂商,现阶段我们建议这两手都不用做。

因为高矿价时期的矿产的前期投资过高,而回收技术有许多在一级市场非常活跃的创业公司会做,中小型锂电池厂商还是应该重点关注产品的研发与技术提升。

而对于已经在市场中有着很高占有率的大型动力电池厂商来说,他们早已通过实际行动给出了答案:我全都要。

比如咱们的标杆企业——宁德时代(300750.SZ),其不仅有参股位于四川的天宜锂业、江西的志存锂业、控股江西宜春时代锂业等上游资源项目;还有子公司邦普时代的电池回收业务,其中锂的回收率达到91%,镍和钴的回收率则高至99%。

不过,想要真正理解矿产资源在能源转型中发挥了怎样的作用,我们需要回答两个问题:像锂这样的重要矿产资源,未来的全球市场将会走向何方?中国企业需要把握哪些机遇?

01 供需错配下的市场空间:500亿美元、55倍增长

全球范围内的能源转型已经是大势所趋,无论是美国、欧洲、日本这样的发达国家,还是中国、印度这样的发展中国家,都已经提出了自己的能源转型计划,并开始付诸行动。

在这一轮转型过程中,能源行业正面临前所未有的变革。

过去,能源行业关注能源(油、气和煤炭)本身;未来,能源行业要关注矿产。

从结果上看,能源转型体现在碳排放物和污染物的下降;而从构成要素上看,与传统碳氢化合物资源(煤炭和石油等化石能源)大不相同,无论是光伏、风电还是电池,它们需要的矿物资源量和种类相比过去大幅增加。

依据IEA(国际能源署)的一份报告,一辆电动汽车,在钢和铝制造的车身之外,需要铜、锰、镍、锂、钴、稀土和石墨等多种金属,而一辆燃油汽车则只需要铜、锰等少数种类;再从重量上看,电动汽车应用的金属要比传统汽车大六倍。

因此,在清洁能源转型的过程中,这些资源的需求将会大幅度增加,这也意味着能源需求将成为矿产行业中的一个加速推进器。

同时,因为清洁能源本身具有不稳定性,在这一轮转型过程中,对于能源安全的要求也在增加:不仅需要强调能源本身的稳定,也需要矿产资源的稳定。

过去,保证能源安全的主要手段,是尽量在国际油气市场上利用各种手段分散采购;现在,铜、锰、钴、锂等矿产的重要性逐步上升,但主要产能却集中在少数国家手中,需求潜力和投资的严重错配,给能源安全带来全新且严峻的挑战。

应对这个挑战最好的方式只能是增加开采投资。

比如同样来自IEA发布的报告显示,到2040年,全球清洁能源技术的总体矿物需求量有望翻一番;如果要实现更高的气候变化要求,则意味着这些矿产的需求需要翻两番。从投入来看,如果要实现相对稳定和安全的供应,到2040年将需要比现在多六倍的矿产投资。

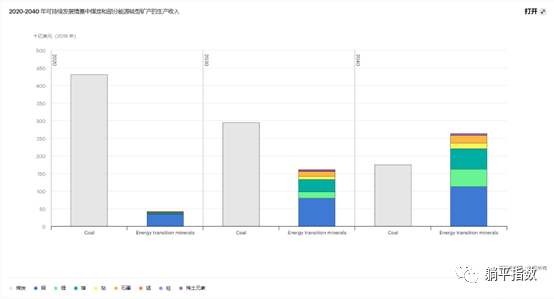

更高的投入也意味着更多的回报。截至2019年,在全部矿产收入占比最高的品种是煤炭,超过4300亿美元,清洁能源需要的矿产加起来也才刚刚超过400亿美元;但到2040年,清洁能源需要的矿产的收入将彻底反超一直在萎缩的煤炭,超过2500亿美元。

重点以锂为例,2019年的总营收是9亿美元,到2030年将超过180亿美元,2040年则超过500亿美元,20年营收增长超过55倍。这样来看,即便是新能源汽车本身,未来20年也很难实现如此高倍率的营收增长,锂矿企业将成为未来增长规模最大的行业之一。

代表性的上市公司亦是如此。煤炭巨头中国神华(601088.SH)和兖矿煤业(600188.SH)在2021年的总营收分别为3352.16亿元和1519.91亿元;而赣锋锂业(002460.SZ)、天齐锂业(002466.SZ)两家加起来,营收才188.25亿元,其他锂矿资源类企业的营收,也不过在数十亿到百亿之间,和煤炭企业完全不在一个量级。

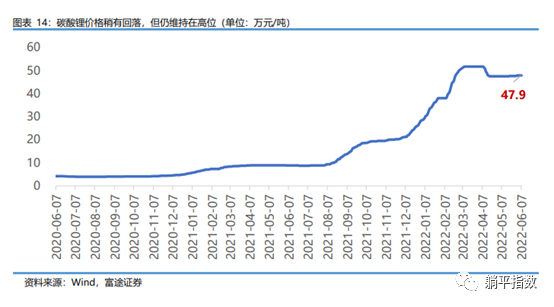

这种现状带来的结果,必然是短时间内的供给不足,以及巨幅的价格波动。可以看出,从2021年8月开始,碳酸锂价格启动了这一轮的飞涨,从10万元/吨左右直接涨至超过50万元/吨,尽管近期有所回落,但依然保持在高位。随着下游需求持续放量,如果锂的产能不能实现两年内翻倍,那么供需的缺口仍将存在。

如上图所示,短期锂资源的高价或许会有所回落,但从长期来看,现在正是一个扩张产能的窗口期,在营收和利润增长的情况下,增加国内和海外的资源投入,即便在未来一段时间出现供应过剩,也不会影响他们的长期前景,因为资源还是太缺了。

一个好的信号是,根据财联社6月16日报道,天齐锂业的10亿美元上市计划获得了港交所的首肯。如果消息为真,意味着这家企业不但获得了一个境外的融资平台,也能在一定程度上解决历史的并购贷款。

所以,我们一直呼吁投资者,坚持真正的长期主义,把目光尽可能放得长远。中国目前是全球锂产量最高的国家,我们的锂矿龙头企业也有机会成为全球的龙头企业,也需要从现在就着手一个未来发展规划。

02 中国企业的理想推演:掌握下一个时代的话语权

从物理性质来看,锂作为一种金属资源,其未来市场的发展规律本应该与铁比较类似。但是,和冶铁这种绵延数千年历史的工业相比,锂的发现较晚、大规模的应用要到21世纪才开始,使其很难与铁矿石市场的发展进行类比。

不过,大宗商品门类中,还有不少商品可以与锂资源进行类比,其中石油的发展就有比较高的借鉴意义。

很少有人知道,第一口油井于1859年出现在美国宾夕法尼亚州,彼时的石油主要应用场景是炼制煤油用于照明,彼时的主力一次能源依然是煤炭。

这一状态直到20世纪初才有改变。而真正促使石油替代煤炭,成为人类主力能源的标志性事件是内燃机的大规模应用,一度使得燃油汽车、飞机和油轮大行于世。

正是大范围应用于交通工具,让石油一跃成为最重要的能源产品,也让美国的石油公司成为在全球范围内有着极大影响力的巨头。近现代垄断全世界石油工业的“石油七姊妹”——埃克森、美孚、海湾、英国石油、壳牌、雪佛龙和德士古中,其中有五家都是美国公司。

这些公司在当时掌握了全球大部分的石油生产,也牢牢掌握了石油市场的话语权,直到20世纪六十年代OPEC(石油输出国组织)成立之前,美国一直都是世界最大的石油生产国;而在中东的石油生产国们崛起之后,美国凭借其最大石油消费国和霸权地位,建立“石油美元”体系,美国的经济地位得以一直维持至今。

任何一个期望现代化和工业化的国家,即便你可以不跟美国有任何经济瓜葛,也必须依赖美元,因为你要么需要石油挣钱,要么需要购买石油。而“石油—美元—美国”之间的深度绑定的背后,则是一批美国巨头型企业的成长之路。

这个深度绑定达成的条件有四个:大规模的能源变革、庞大的国内市场、强大的制造能力和丰富的储量资源。这也是为什么我们判断锂资源会在某种程度上复制石油的原因,以上四种条件中国一个不缺。

当下,“碳中和”目标提出之后,中国正在进行快速的能源系统变革。

国内的新能源汽车销量在2021年达到352.1万辆,市场占有率达到13.4%,2022年至今依然在快速增长。

一方面,国内的新能源汽车产业链非常完备,对进口的依赖远低于燃油汽车。

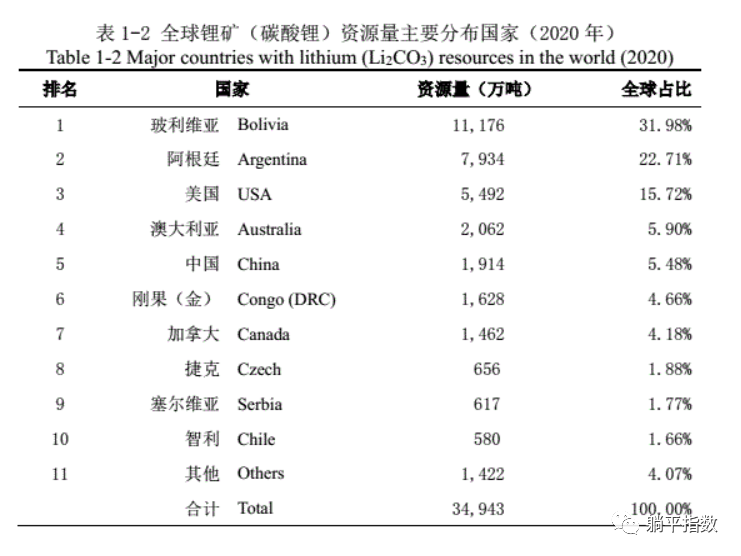

另一方面,从锂资源的储量看,据中国地质调查局全球矿产资源战略研究中心发布的《全球锂、钴、镍、锡、钾盐矿产资源储量评估报告(2021)》,中国锂资源量达到1914万吨,占全球资源量的5.48%,排名全球第五。

信息来源:《全球锂、钴、镍、锡、钾盐矿产资源储量评估报告(2021)》

因此,我们认为中国的公司在目前能源转型的背景下,有非常大的发展前景。我们也希望,中国的公司们完全可以给自己定一个更高的目标,成为全球能源转型浪潮中的领导者,掌握下一个时代的话语权。

本文来自微信公众号“躺平指数”(ID:moneymakingsecrets),作者:躺姐,36氪经授权发布。